BOLETÍN 10-2026 Vicepresidencia Fiscal 2026 – 2027 de la FNAMCP

A LA MEMBRESÍA DE LA FEDERACIÓN NACIONAL DE LA ASOCIACIÓN MEXICANA DE COLEGIOS DE CONTADORES PÚBLICOS, A.C.

Asunto: Complemento concepto para la facturación de hidrocarburos y petrolíferos.

La implementación del Complemento Concepto para la facturación de hidrocarburos y petrolíferos constituye un punto crítico de cumplimiento para las estaciones de servicio en México y da inicio este próximo 24 de abril del 2026, al integrar en un mismo flujo la información fiscal del CFDI con la trazabilidad volumétrica exigida por la autoridad. Este esquema deriva de la interacción normativa entre la regla 2.6.1.2 y la regla 2.7.1.48 de la Resolución Miscelánea Fiscal vigente, así como de las obligaciones previstas en la Ley de Hidrocarburos y disposiciones complementarias del Código Fiscal de la Federación.

La regla 2.6.1.2 establece la obligación de llevar controles volumétricos a los contribuyentes que enajenan petrolíferos, lo que implica contar con sistemas informáticos capaces de registrar, procesar y conservar información relativa a volúmenes de recepción, almacenamiento y entrega de combustibles. Esta obligación no es meramente operativa, sino que forma parte del sistema de control fiscal del Estado para verificar la congruencia entre los litros adquiridos, almacenados y vendidos.

Por su parte, la regla 2.7.1.48 introduce la obligación específica de incorporar un complemento en el CFDI cuando se enajenen gasolinas y diésel, lo que transforma la factura electrónica en un instrumento de validación técnica y no solo fiscal. Este complemento vincula cada concepto facturado con datos específicos del producto, permisos regulatorios y características de la operación, permitiendo a la autoridad cruzar información entre CFDI, controles volumétricos y permisos energéticos.

A continuación, anexo una imagen donde se puede visualizar la información que se adicionara dentro del complemento, que es importante señalar, que no es solo adicionarlo como una nota.

En este contexto, la estación de servicio no debe entender esta obligación como un proceso aislado de facturación, sino como parte de un ecosistema de cumplimiento integral donde intervienen tres elementos: el sistema de medición volumétrica, el sistema de control operativo y el sistema de facturación electrónica. La correcta integración de estos elementos es indispensable para evitar inconsistencias que puedan derivar en rechazos de CFDI, diferencias volumétricas o contingencias fiscales.

Un aspecto crítico es que la responsabilidad técnica de implementar el complemento dentro del CFDI recae, en términos operativos, en el proveedor del sistema de control volumétrico. Esto se debe a que dicho proveedor es quien administra la plataforma que integra la información de dispensarios, inventarios y ventas, y que a su vez alimenta el sistema de facturación. Por lo tanto, la actualización del sistema para incorporar el complemento no debe ser tratada como un ajuste menor, sino como una adecuación estructural del software que debe cumplir con las especificaciones técnicas del SAT.

La estación de servicio debe exigir a su proveedor que el sistema garantice: la correcta incorporación del complemento por cada concepto facturado, la validación de claves de producto y permisos vigentes, la sincronización entre litros despachados y litros facturados, y la conservación de la trazabilidad de la información. Asimismo, debe asegurarse que el proveedor realice pruebas de timbrado y validación antes de la entrada en vigor obligatoria, evitando interrupciones en la operación.

El principal riesgo de incumplimiento radica en la desalineación entre el sistema volumétrico y el sistema de facturación. Si el complemento no se integra correctamente, el CFDI puede no certificarse o generar inconsistencias frente a la autoridad. De igual forma, cualquier diferencia entre los volúmenes registrados y los facturados puede ser interpretada como una irregularidad fiscal o incluso como una presunción de operaciones indebidas.

En consecuencia, la implementación del complemento debe abordarse como un proyecto de cumplimiento integral, donde la estación de servicio supervise activamente a su proveedor tecnológico, valide la correcta operación del sistema y documente los controles internos asociados. La coordinación entre área operativa, administrativa y tecnológica es indispensable para asegurar que la facturación refleje fielmente la realidad volumétrica y cumpla con las nuevas exigencias regulatorias.

Se invita a la membrecía a utilizar esta información como herramienta para una aplicación fiscal adecuada durante el ejercicio 2026 y a fortalecer la labor de acompañamiento y cumplimiento tributario de sus representados.

Sin otro particular, quedamos atentos a los comentarios de los colegios federados.

“POR UNA CONTADURÍA PUBLICA MEXICANA CON CALIDAD INTERNACIONAL”

Atentamente

Dr. José Guadalupe Alejandro Vázquez Aguilar

Vicepresidente Fiscal del Consejo Directivo 2026-2027

Federación Nacional de la Asociación Mexicana de Colegios de Contadores Públicos, A.C.

BOLETÍN 08-2026 Vicepresidencia Fiscal 2026 – 2027 de la FNAMCP

A LA MEMBRESÍA DE LA FEDERACIÓN NACIONAL DE LA ASOCIACIÓN MEXICANA DE COLEGIOS DE CONTADORES PÚBLICOS, A.C.

Asunto: Propuesta para dar respuesta a comunicados de diferencias por SAT.

Derivado de que la autoridad fiscal ha cambiado de método considerablemente para dar cumplimiento a la recaudación fiscal en nuestro país, es importante que nosotros como profesionales de la contaduría, demos respuesta a todos los actos que la autoridad emite actualmente.

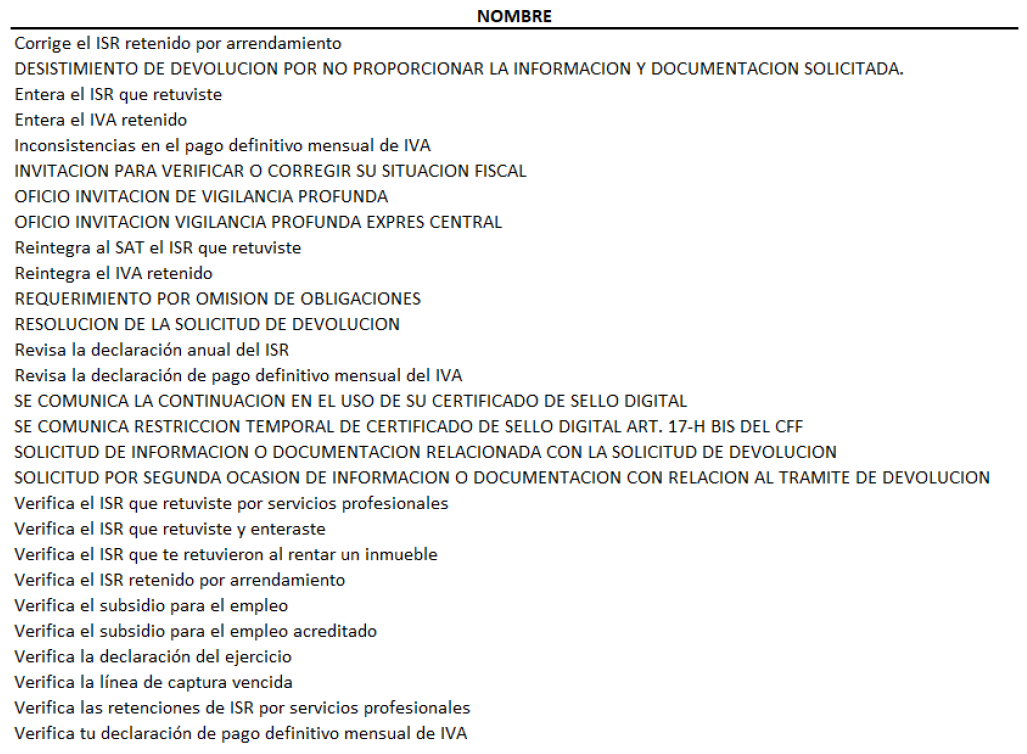

La autoridad fiscalizadora tiene al menos 90 diferentes tipos de actos por los que contacta a los contribuyentes, donde identifico factores que se deben aclarar, de los cuales dejo una lista de los que considero más importantes:

En el presente boletín, emito la propuesta para dar respuesta a un comunicado especifico, pero que dicha propuesta te servirá para dar resolución a diferentes tipos de comunicados de los que los contribuyentes con los que trabajas podrían ser sujetos.

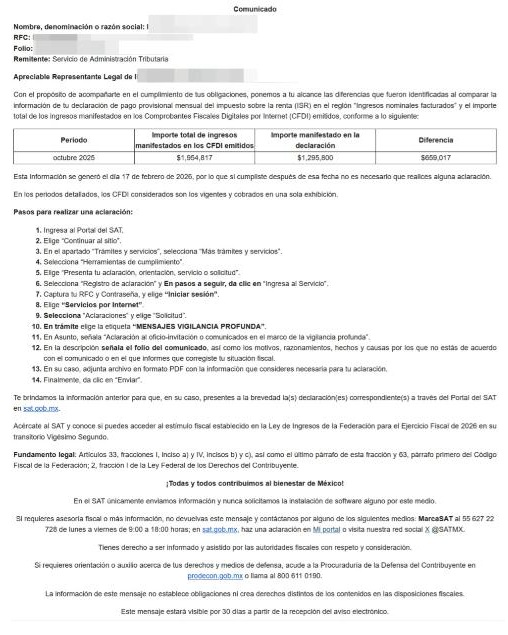

Por lo que a continuación transcribo el comunicado al que hare referencia y por privacidad borrare información que haga referencia al contribuyente que recibió el comunicado:

Esta contribuyente recibió dicho comunicado, ya que la declaración que presento fue antes de que el portal de SAT identificara algunos CFDI que se emitieron el día 3 de noviembre de 2025. Por lo que debemos recordar la regla de la RMF 2.7.2.9, la cual comenta que el proveedor de certificación de CFDI tiene un margen para timbrar facturas con generación retroactiva de hasta 72 horas, entre la fecha de generación y la fecha de certificación.

Como podemos ver en la declaración, la contribuyente adiciona ingresos nominales por la cantidad de $659,017.00 a los que la autoridad identifica en el prellenado de la declaración. La suma de los ingresos nominales declarados es por $1,954,817.00, misma cifra que coincide con el comunicado que emitió el SAT.

Dicho lo anterior, te pido ahora leas el documento que anexo al presente boletín, con efectos de que visualices a detalle la respuesta que propongo se hagan a este tipo de comunicados y a continuación te hago saber en que apartados del portal de SAT debes emitir tu respuesta.

“POR UNA CONTADURÍA PUBLICA MEXICANA CON CALIDAD INTERNACIONAL”

Atentamente

Dr. José Guadalupe Alejandro Vázquez Aguilar

Vicepresidente Fiscal del Consejo Directivo 2026-2027

Federación Nacional de la Asociación Mexicana de Colegios de Contadores Públicos, A.C.

BOLETÍN 07-2026 Vicepresidencia Fiscal 2026 – 2027 de la FNAMCP

A la membresía de la Federación Nacional de la Asociación Mexicana de Colegios de Contadores Públicos, A.C.

Asunto: Cambios y comentarios sobre el anexo 18 de la Resolución Miscelánea Fiscal para 2026,

publicada el 28 de diciembre de 2025.

Anexo 18 RMF 2026 y comparación con Anexo 16 RMF 2025

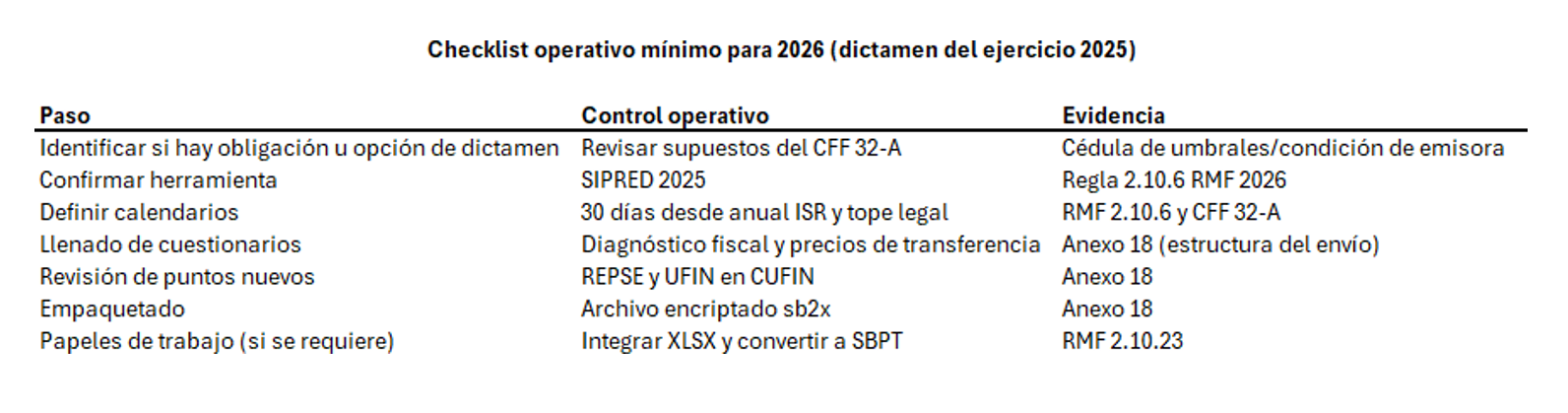

El Anexo 18 de la Resolución Miscelánea Fiscal para 2026 es el documento técnico que contiene instructivos y formatos guía para elaborar y presentar el Dictamen de estados financieros para efectos fiscales del ejercicio 2025 mediante SIPRED 2025 (Tipo I). Fue publicado en el Diario Oficial de la Federación con fecha 19 de enero de 2026.

Su función es operativa: define qué integra el dictamen, cómo se empaqueta el archivo (estructura y nombre), qué anexos y cuestionarios deben enviarse y cómo se capturan/validan campos. No es una reforma “en abstracto”; es el manual de cumplimiento para que el contribuyente y el contador público inscrito reporten información fiscal con un formato estandarizado.

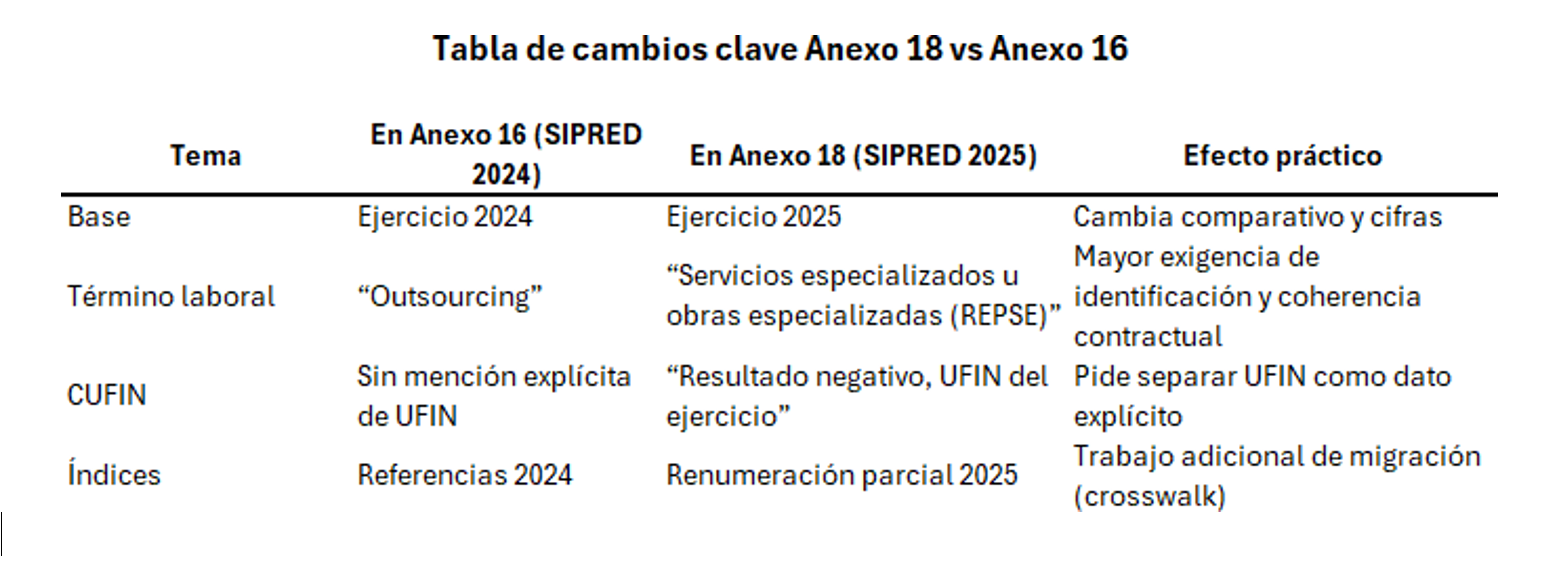

Comparado contra el Anexo 16 de la RMF 2025 (SIPRED 2024), los cambios más relevantes no están tanto en la “arquitectura” (que se mantiene), sino en: (i) actualización del lenguaje y enfoque hacia servicios especializados (REPSE) en sustitución de “outsourcing”, (ii) mayor granularidad en cédulas específicas como CUFIN (aparece explícitamente UFIN del ejercicio en el armado del cálculo), y (iii) renumeración de índices/campos (impacta plantillas internas, macros y cruces automatizados).

Alcance y base jurídico-operativa

El dictamen fiscal se soporta en el Código Fiscal de la Federación (CFF) y en reglas de la RMF:

CFF, artículo 32-A: define quién puede optar por dictaminar y quién está obligado (por ingresos, activo o número de trabajadores, así como emisoras con acciones colocadas). También recoge el plazo máximo legal para presentar el dictamen (a más tardar el 15 de mayo del año siguiente al ejercicio dictaminado) y el deber de enterar diferencias de impuestos determinadas en el dictamen dentro de un plazo posterior a su presentación.

- CFF, artículo 52: otorga efectos probatorios al dictamen (presunción de certeza salvo prueba en contrario) condicionado a que se cumplan requisitos, incluyendo la inscripción del contador público inscrito ante la autoridad fiscal.

- RMF 2026, regla 10.6: establece la presentación del dictamen de estados financieros a través de SIPRED 2025, detalla que el envío puede hacerlo el contribuyente o el contador público inscrito y exige que el archivo contenga toda la información para poder enviarse. Incluye el criterio operativo de presentación “dentro de los treinta días siguientes” a la declaración anual del ISR.

- RMF 2026, regla 2.10.23: regula el archivo de papeles de trabajo del contador público inscrito (integración de archivos Excel, conversión a formato SBPT mediante SIPRED y envío). Esto no está dentro del Anexo 18 en sí, pero es parte del mismo “ecosistema de cumplimiento” del dictamen

Estructura del Anexo 18 explicada sin complicaciones

El Anexo 18 se puede leer como un paquete con cuatro piezas:

Instructivo de integración y presentación: define “qué se envía” y “cómo se arma”.

El dictamen para 2025 se genera con SIPRED 2025 y el envío integra: anexos del dictamen + opinión e informe del contador + cuestionarios (diagnóstico fiscal y precios de transferencia) + información adicional, si aplica.

El archivo final va encriptado y “ensobretado” con extensión .sb2x y una regla de nombre/longitud de caracteres.

Instructivo de características: es el “diccionario” de campos.

Cada pregunta/campo en SIPRED se identifica por un índice (p. ej., 01D135000). Ese índice se asocia a un tipo de dato (Sí/No, número, catálogo, texto) y a la regla de llenado.

Formatos guía (cinco tipos de dictamen, A a E): la plantilla estructurada por tipo de contribuyente.

A) Estados financieros

B) Coordinados y sector primario/autotransporte.

C) Casas de

D) Intermediarios financieros no

E) Fondos de inversión.

Cuestionarios (dos por cada tipo): “diagnóstico fiscal” y “precios de transferencia”.

Funcionan como un árbol lógico: una respuesta “sí” dispara anexos adicionales y evidencia (cédulas complementarias).

Cómo entender el llenado sin perderse en 600+ páginas

La forma práctica de “dominar” el Anexo 18 es separar lo que hace el sistema de lo que exige el auditor:

Lo que SIPRED estructura automáticamente

Catálogos y campos de identificación.

Tipos de datos (Sí/No, catálogos, importes con decimales).

Lo que no se puede “inventar” en SIPRED Conciliación contable–fiscal.

Cédulas sensibles: CUFIN, pagos al extranjero, partes relacionadas, derivados, IVA/IEPS cuando aplique.

Lectura operativa del índice

La página clave no es el “formato guía” sino el bloque de “características”, porque ahí se fija: si el campo es obligatorio, qué significa, y qué anexos se activan por cada respuesta

Regla de consistencia

Si el dictamen se envía “completo” pero con inconsistencias internas (por ejemplo: decir “no tengo empleados” y simultáneamente reportar nómina o retenciones), el riesgo práctico no es “que el sistema lo acepte”, sino que el dictamen pierda fuerza probatoria en revisión (porque el CFF asocia presunción a requisitos y a la calidad del dictamen).

Cambios y obligaciones reforzadas frente al Anexo 16 RMF 2025

Cambio de versión y ejercicio dictaminado

- Anexo 16 (RMF 2025): SIPRED 2024 para ejercicio fiscal

- Anexo 18 (RMF 2026): SIPRED 2025 para ejercicio fiscal

Además, el propio encabezado del Anexo 18 actualiza las reglas RMF usadas como fundamento (en el Anexo 18 se cita regla 1.4 fracción XVIII; en el Anexo 16 se citaba regla 1.9 fracción XIV). Esto significa que, aun cuando el “producto” sea el mismo (dictamen), el marco misceláneo de referencia se movió de numeración y debe citarse correctamente en papeles de trabajo y notas internas.

Servicios especializados REPSE sustituye el enfoque “outsourcing”

Este es el cambio más visible de “obligación reforzada” en el cuestionario:

En el Anexo 16 (SIPRED 2024) se pregunta, en caso de no tener empleados, si existe contrato de servicios de personal (outsourcing).

En el Anexo 18 (SIPRED 2025) el mismo disparador se expresa como contrato de servicios especializados u obras especializadas (REPSE).

Interpretación práctica: no es un simple cambio de palabra. “Outsourcing” se trataba como una etiqueta general; “REPSE” implica un régimen de contratación con trazabilidad laboral y fiscal y, en la práctica, fuerza a documentar con más claridad qué tercero presta el servicio, bajo qué calidad y con qué alcance, porque el propio cuestionario te pide identificar a la(s) sociedad(es) prestadora(s).

Mayor granularidad en CUFIN: aparece UFIN del ejercicio como pivote explícito

En el Anexo 18 se incorpora explícitamente en la cédula de CUFIN la lógica “UFIN del ejercicio” como parte del armado, con el renglón “Resultado negativo, UFIN del ejercicio”.

En el Anexo 16 no aparece el término UFIN (la cédula se apoya en expresiones como “resultado negativo (diferencia… art. 77…)” sin rotularlo como UFIN).

Efecto práctico: exige separar con claridad (en papeles de trabajo) la utilidad fiscal neta del ejercicio, su signo (positivo/negativo) y su relación con CUFIN, así como los ajustes por ISR, partidas no deducibles y otros conceptos que el propio formato enumera.

Remuneración de índices: aumenta trabajo operativo de migración

No siempre cambian las preguntas, pero sí cambian índices/códigos, lo que rompe automatizaciones internas de despacho y checklists.

Ejemplos verificables:

“Control volumétrico” existe en ambos anexos, pero el índice cambia (en 2024 era 01D595000; en 2025 aparece como 01D590000).

“Moneda funcional” también permanece, pero cambia el índice (en SIPRED 2024 era 01D594000; en SIPRED 2025 aparece como 01D589000).

Se invita a la membrecía a utilizar esta información como herramienta para una aplicación fiscal adecuada durante el ejercicio 2026 y a fortalecer la labor de acompañamiento y cumplimiento tributario de sus representados.

Sin otro particular, quedamos atentos a los comentarios de los colegios federados.

“POR UNA CONTADURÍA PUBLICA MEXICANA CON CALIDAD INTERNACIONAL”

Atentamente

Dr. José Guadalupe Alejandro Vázquez Aguilar

Vicepresidente Fiscal Consejo Directivo 2026-2027 de la Federación Nacional de la Asociación

Mexicana de Colegios de Contadores Públicos, A.C.

![]()

El pasado 20 de Enero de 2022 se llevó a cabo la primer reunión del año de manera conjunta con PRODECON, SAT y Nuestra FNAMCP, a la cual acudieron el C.P.C. Raúl Favela Montes como Presidente de la FNAMCP, así como el Dr. y M.I. Pedro Solis Arrazola como Vicepresidente Fiscal Y Presidente de la Comisión Nacional de Síndicos del Contribuyente, los temas a tratar fueron los siguientes:

- Pago en parcialidades o diferido, reducción de multas y aplicación de la tasa de recargos por prorroga de conformidad con los artículos 66, 70-A y 74 del Código Fiscal de la Federación, respectivamente, en el procedimiento de acuerdo conclusivo.

Sin embargo en las oficinas Desconcentradas de: Morelia, dos en Toluca y una más en la ciudad de Coahuila, al momento de llevarse a cabo el acuerdo conclusivo correspondiente, se solicitaba de manera conjunta la condonación del 100% de las multas, obteniendo una negativa por parte de la autoridad; se planteó la problemática y la autoridad se comprometió a dar seguimiento a esta problemática, toda vez que la condonación del 100% de las multas es procedente de acuerdo al Art 70-A del CFF, siempre y cuando cumplan con los requisitos planteados en el Articulo en mención.

Comenta la autoridad que con la figura de Acuerdos Conclusivos se ha recaudado una cantidad aproximada a los $ 21,500 millones de pesos.

- Cumplimiento de obligaciones conforme a la regla 1.3. de la Resolución de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2021, los AGAPES de acuerdo con la citada regla pueden realizar pagos provisionales semestrales del ISR, al igual que el entero de las retenciones que efectúen a terceros por el ejercicio fiscal 2021, en los mismos plazos en los que realicen sus pagos provisionales de ISR.

De acuerdo con la misma regla Las personas físicas y morales que por el ejercicio fiscal de 2021 opten por realizar pagos provisionales y efectuar el entero del ISR retenido a terceros en forma semestral, deberán presentar el aviso de actualización de actividades económicas y obligaciones fiscales ante las autoridades fiscales a más tardar dentro de los treinta días siguientes a la entrada en vigor de la presente Resolución, en términos de lo establecido en el artículo 30, fracción V del Reglamento del CFF y en la ficha de trámite 71/CFF “Aviso de actualización de actividades económicas y obligaciones”, contenida en el Anexo 1-A de la RMF.

Los contribuyentes que por ejercicios anteriores ya hubieran presentado el aviso de opción para presentar sus pagos provisionales relativos al ISR y al IVA en forma semestral, no deberán presentar el aviso correspondiente hasta en tanto no cambien la opción elegida. Sin embargo la opinión de cumplimiento de dichos contribuyentes resultaba negativa, porque se daban por no presentados los pagos provisionales mensuales, haciendo caso omiso a la actualización enviada por los propios contribuyentes, se planteó dicha problemática a la autoridad y se acordó que los contribuyentes mencionados deben de presentar un caso de aclaración en el cual se indique que la presentación de los pagos provisionales, así como el entero de las retenciones correspondientes se realizaran de manera semestral al amparo de dicha regla y la opinión deberá de quedar como positiva.

- Presunto uso intencional de más de un RFC por reconocimiento de identidad de género. Con respecto a este tema la autoridad presuponía que se hacía uso indebido de dos RFCs, el cual se generaba de manera incorrecta al momento de cambio de género mediante el uso de la CURP, sin embargo la autoridad entiende la problemática y asume ser respetuosa con la situación, sin que exista una discriminación en ese sentido, y solicita que mediante un caso de aclaración se solicite que sea cancelado el RFC incorrecto y se dará de baja el RFC anterior al cambio de género para que sea un solo RFC el preexistente.

- Restricción temporal de CSD. Con fundamento al Art 17-H bis del Código Fiscal de la Federación, la autoridad al día siguiente al de la solicitud de aclaración a través del procedimiento que, mediante reglas de carácter general, determine el Servicio de Administración Tributaria para subsanar las irregularidades detectadas se restablezca el usode dicho certificado. Sin embargo, esto no está sucediendo, toda vez que los sellos aun y cuando se subsanan las irregularidades permanecen con restricción temporal, por lo cual se le expuso a la autoridad la problemática, comprometiéndose a reactivar los sellos al día siguiente conforme al citado artículo.

Durante la reunión que se llevó a cabo se aprovechó la oportunidad para tocar temas de sumo interés planteadas por la comisión Nacional de Síndicos, entre ellos la problemática que se está teniendo en la plataforma por la actualización que de manera automática el SAT está realizando a contribuyentes para que tributen en el Régimen Simplificado de Confianza, Ya que existen contribuyentes que debiendo están en ese régimen no han sido migrados o bien contribuyentes que no debiendo estar en dicho régimen han sido migrados de manera automática por la autoridad. Esto está ocasionando que debamos enviar casos de aclaración en ambos sentidos y el tiempo de respuesta no es el esperado, puesto que solo tenemos hasta el día 31 del presente mes de Enero 2022 para hacer la migración correspondiente.

Finalmente se hizo la petición por medio de esta Comisión de que en reuniones subsecuentes que se lleven a cabo ya sea de manera presencial, virtual o hibrida, pudiéramos asistir al menos 10 personas integrantes de nuestra FNAMCP.

ATENTAMENTE.

Dr. Y M.I. Pedro Solis Arrazola

Presidente De La Comisión Nacional De Síndicos

Y Vicepresidente Fiscal.

INFORMACIÓN DE CANCELACIÓN DE CFDI.

En relación con el Sistema de Cancelación de Factura Electrónica a que se refiere el artículo 29-A cuarto y quinto párrafos del CFF, en relación con las reglas 2.7.1.38. y 2.7.1.39. de la Resolución Miscelánea Fiscal vigente, les comunico lo siguiente:

- El 31 de agosto se publicó en el portal del SAT en Internet un comunicado de prensa en el que el SAT da a conocer que publicará próximamente, de manera anticipada en dicho portal y posteriormente en el Diario Oficial de la Federación, a petición de los desarrolladores de software una prórroga al 1 de noviembre de 2018 para la operación del nuevo proceso de cancelación de facturas, en el cual se requiere la aceptación de la persona a favor de quien se expidió.

- No obstante que el SAT y los PAC estaban listos para iniciar la operación del mismo desde el 1 de septiembre de 2018.

- Los desarrolladores de software presentaron al SAT un plan de trabajo con el cual se sustentaba la necesidad de dicha prorroga y el cómo se avanzaría por dichos desarrolladores en las siguientes semanas para efectivamente estar todos listos para iniciar la operación del sistema en la nueva fecha establecida el 1 de noviembre de 2019.

Por lo antes señalado, solicitamos de su valioso apoyo a efecto de que por su conducto puedan informar a los contribuyentes el compromiso de la industria de desarrollo de software de avanzar conforme al citado plan de trabajo para que sus clientes (contribuyentes) tengan listos los sistemas y capacitado al personal que los operará a partir del 1 de noviembre próximo.

Se anexan los documentos siguientes:

- Reglas de RMF cancelación de CFDI vigentes.

- Plan de trabajo sugerido de cancelaciones.

- Manual de usuario del sistema de cancelación de CFDI.

- Presentación del nuevo Servicio de cancelación de CFDI.

SCJN FALLA A FAVOR DE INDEMNIZAR A TRABAJADORES DE CONFIANZA

La Segunda Sala de la Suprema Corte de Justicia de la Nación (SCJN) resolvió un amparo sobre la indemnización que corresponde a los trabajadores de confianza al servicio del Estado, pero que además son parte del servicio profesional de carrera en la Administración Pública Federal.

En estos casos la indemnización debe comprender el pago de tres meses de salario y 20 días de salario por cada año de servicio efectivamente prestado, según el proyecto del ministro Alberto Pérez Dayán.

El fallo de la Corte cobra importancia ante lo dispuesto en el proyecto de presupuesto de Egresos 2016 del gobierno federal, en el que se estima habrá un recorte de casi 16 mil puestos de trabajo en la burocracia federal, entre personal de honorarios y de estructura.

En su resolución, la Segunda Sala determinó que a los trabajadores incorporados a algún sistema profesional de carrera en la Administración Pública Federal se les debe reconocer el derecho a la estabilidad y la permanencia en el cargo.

Esto se traduce en la imposibilidad de ser destituidos por razones de carácter político, y si la dependencia o entidad de gobierno no justifica el despido con alguna de las causas previstas en la Ley del Servicio Profesional de Carrera, tendrán derecho a una indemnización, acotó.

Fuente: Excélsior

Editado LCP Y MI PEDRO SOLÍS ARRAZOLA

El Capital Social.

Como debe estar suscrito, exhibido y reportado a terceros.

Como debe estar suscrito, exhibido y reportado a terceros

Cuando un grupo de empresarios se asocian para constituir una de las figuras jurídicas contenidas en la Ley General de Sociedades Mercantiles generalmente delegan en el Notario la responsabilidad de formular los estatutos de la misma. Desafortunadamente dichos Notarios trabajan a base de ciertos formatos “machotes” que no siempre son los idóneos para el tipo de sociedad, más aun cuando los socios no realizan sus aportaciones en forma total conforme lo establece el Acta Constitutiva y para cuando dichos errores son perceptibles, ya es demasiado tarde. En este estudio analizaremos puntos importantes sobre como distinguir el capital exhibido del suscrito y que hacer si los socios no aportaron lo que se comprometieron a aportar.

La Ley General de Sociedades Mercantiles reconoce como sociedades a las siguientes:

- Sociedad en nombre colectivo,

- Sociedad en comandita simple,

- Sociedad de responsabilidad limitada,

- Sociedad anónima,

- Sociedad en comandita por acciones, y

- La nueva Sociedad por Acciones simplificada (Vigente a partir del 14-Sep.2016)

Todas las sociedades antes mencionadas se constituyen con las aportaciones en efectivo, bienes o derechos de los socios. Dichas aportaciones forman lo que denominaremos CAPITAL SOCIAL. Las aportaciones de los socios estarán representadas por títulos nominativos, los cuales pueden ser PARTES SOCIALES o ACCIONES, dependiendo el tipo de sociedad a constituir. Las aportaciones de los socios que son amparadas por documentos se le denominan CAPITAL EMITIDO. Si posterior a la Constitución de la sociedad se realiza una Asamblea donde se aprueba un aumento del capital de la sociedad se deben emitir nuevos documentos que amparen dichas aportaciones, pero mientras tanto se tiene Capital Emitido (El amparado con documentos) y Capital no Emitido (Aportaciones por las cuales aún no se elaboran más documentos que el Acta de Asamblea Extraordinaria)Capital suscrito y no suscrito: Se considera que tenemos Capital Suscrito cuando las Acciones o Partes Sociales ya han sido emitidas y en las mismas se ha anotado el nombre del socio que realizo o realizara la aportación. Cuando se tienen ya elaborados las Acciones o Partes Sociales pero aún no se sabe a nombre de cual socio quedara dicha aportación (Algo común en aumentos de capital por suscripción pública) se tiene Capital no suscrito.En las Sociedades de Responsabilidad Limitada se tiene como regla que al constituirse, el Capital Social debe estar INTEGRAMENTE suscrito y exhibido el 50% del valor de cada parte social. En las sociedades anónimas al constituirse el capital este INTEGRAMENTE suscrito y debe exhibirse en dinero en efectivo el 20% del capital. Si la aportación de los socios será en bienes distinta al efectivo, al momento de la constitución deben exhibirse y hacer un documento donde se traslade la propiedad del bien o derecho a favor de la sociedad.En el cuerpo del Acta Constitutiva o del Acta de Asamblea Extraordinaria es obligatorio establecer la parte exhibida del capital social al momento de la firma del documento, así como la forma en que los socios deban pagar la parte no exhibida del capital social que suscribieron o se comprometieron a suscribir. En caso de aumento de capital se emitirán nuevos documentos que amparen dicho aumento del capital social. Si la aportación es en un bien inmueble debe exhibirse el documento notarial y catastral donde trasladen el dominio del bien a la sociedad. Si la aportación fuera en documentos por cobrar a favor de la sociedad, el socio que realice dicha aportación responderá solidariamente por la solvencia del deudor.Si algún socio tiene una acción de SA y la misma no ha sido totalmente exhibida, la distribución de las utilidades debe realizarse solo sobre el importe exhibido. Hablando de acciones por exhibir, cuando conste en las acciones el monto de los pagos a exhibir para adquirirla y el socio no ha realizado dichos pagos como se comprometió, la sociedad podrá exigir por la vía legal dichos pagos o vender las acciones de dicho socio por medio de corredor público. Si en el cuerpo de la acción no se estableció la forma de realizar los pagos parciales deberá presentarse un aviso en el portal “Mi Empresa” de la Secretaria de Economía para, 30 días después, poder proceder legalmente contra el socio y vender las acciones por medio de corredor público. Una vez vendida dicha acción, se considerara al adquiriente de la acción como nuevo socio. Si el precio de venta fue mayor a la deuda del socio el sobrante se aplicara a gastos de la venta de acciones e intereses legales. Si hay sobrante aun, se liquidara al ex socio con dicha cantidad, esto si lo reclama en un plazo máximo de un año. Si ya transcurrió un mes desde que el socio se comprometió a realizar un pago y el mismo no realiza la exhibición comprometida y la sociedad no realiza la reclamación judicial ni vende las acciones, la sociedad puede decretar reducción de capital y eliminar dicha aportación de su capital social.No olvidemos que no deben emitirse nuevas acciones si las anteriores no han sido totalmente PAGADAS. Si algún socio solo realizo un pago parcial a su aportación comprometida se venderá su acción, puesto que en caso de reducción de capital solo se liquidaran las acciones que estén totalmente exhibidas.

- Cuando las sociedades anónimas reciben aportaciones se deben emitir, al menos, certificados provisionales que amparen dichas aportaciones, en lugar de acciones y con ello considerar dicho capital como suscrito. Las acciones deben expedirse a más tardar al año del contrato social o el decreto de Aumento de Capital.

- En caso de reducción de capital se debe liquidar al socio se participación y recogerle el documento que acredite su aportación. Si existe un socio que aún no exhibe completamente su aportación o aportación comprometida se puede liberar al socio de pagar el saldo pendiente, lo cual sería considerado como una Reducción de Capital.

- Para fines contables recordemos que en el Estado Financiero solo debe presentarse el Capital Suscrito y Exhibido. Si tenemos capital suscrito no exhibido el mismo debe restarse de la cuenta de capital contable y solo debe aparecer el saldo del Capital TOTALMENTE suscrito y exhibido. En la contabilidad electrónica solo existe un código agrupador para el Capital Social Fijo (301.01) y otro para el Capital Variable (301.02) sin distinguir si es exhibido o suscrito, pero como dicho código agrupador nace de nuestra contabilidad se entiende que en nuestra balanza contable solo aparece el capital SUSCRIBO Y EXHIBIDO.

- Todas las sociedades antes mencionadas pueden aumentar y disminuir su capital social en el momento que lo dispongan los socios. Las actas de sociedad de aumento y disminución de capital deben publicarse en el portal “Tu Empresa” de la Secretaria de Economía.

- Capital exhibido y no exhibido: Cuando un socio entrega a la Administración de la sociedad el efectivo de su aportación o los documentos que acrediten su aportación en bienes o derechos y la Administración se da por recibido a entera satisfacción de dicha aportación, se dice que tenemos Capital exhibido. Si un socio solicita autorización a la sociedad para realizar un pago parcial de su aportación y posteriormente realizar pagos parciales hasta cubrir el monto total de la Acción o Parte Social, puede hacerlo, pero dicha parte que aún no pague a la sociedad se considera Capital no exhibido.

- Nos ha tocado descubrir que en muchas actas constitutivas de las sociedades por costumbre o desconocimiento los Notarios anotan en el cuerpo del Acta Constitutiva que el capital social de la sociedad está totalmente SUSCRITO y EXHIBIDO. ¿Qué es esto?

Una vez analizado lo anterior los invitamos a que analicen como constituyeron su sociedad, si es que en la misma aparece que su capital está totalmente suscrito y exhibido, si ya emitió los documentos que amparan las aportaciones de los socios, si realmente los socios han realizado dichas aportaciones, si no lo han hecho realizar medidas correctivas, si la presentación contable y fiscal que hace de dicha información del capital social es la correcta, etc.

Fuente: ID.conline

Editado por: L.C.P. Y M.I. Pedro Solis Arrazola.

REQUISITOS PARA DEDUCCIÓN DE VIÁTICOS Y GASTOS DE VIAJE

De acuerdo con el artículo 28 de la Ley del Impuesto Sobre la Renta (LISR) se establecen los gastos que no son considerados deducibles para efectos fiscales; sin embargo existen excepciones, que bajo ciertos criterios, se podrían deducir, como lo es el caso de viáticos y gastos de viaje.

En la fracción V del artículo 28 de la LISR se señala que no serán deducibles los viáticos o gastos de viaje cuando no se destinen a:

- Hospedaje

- Alimentación

- Transporte

- Uso temporal de automóviles

- Pago de kilometraje

- Aplicados dentro de los 50 kilómetros circundantes del establecimiento del contribuyente

¿Cuáles son los requisitos para que sean deducibles los viáticos y gastos de viaje?

En primera instancia, las personas a las que se les realice la erogación deben tener relación de trabajo según lo establece la LISR en el Título V de las personas físicas, estar prestando un servicio profesional o que los gastos estén amparados por un comprobante fiscal.

A continuación te presentamos las características que deben cumplir los gastos de viaje para poder ser deducibles.

Hay que recodar que los consumos en bares no será deducibles en ningún caso

Con respecto a los viáticos o gastos de viaje donde sean beneficiarios personal subordinado o servicios profesionales, se aplicarán los siguientes requisitos:

- Quien preste el servicio deberá extender relación de gastos y comprobantes con los requisitos establecidos en la CFF, tanto por nombre de beneficiario, CFDI con los requisitos que la ley establece.

Ahora sabes cuáles son los requisitos que se deben cubrir para poder deducir los gastos de viaje y viáticos, recuerda revisar las especificaciones contempladas en la ley para mayor detalle.

FUENTE: L.C.P. Y M.I. Pedro Solis Arrazola.

22/ISR/NV Outsourcing. Retención de Salarios

Se considera que realiza una práctica fiscal indebida quien:

I.- Constituya o contrate de manera directa o indirecta a una persona física o moral, cuando entre otras, se trate de Sociedades de Solidaridad Social, Cooperativas, Civil, Civil Universal, Civil Particular; Fideicomisos, Sindicatos, Asociación en Participación o Empresas Integradoras, para que éstas le presten servicios idénticos, similares o análogos a los que sus trabajadores o prestadores de servicios le prestan o hayan prestado, y con ello omita el pago de alguna contribución u obtenga un beneficio indebido en perjuicio del fisco federal.

II.- Derivado de la práctica señalada en la fracción anterior, se omita efectuar la retención del ISR a los trabajadores o prestadores de servicios sobre los que, de conformidad con lo dispuesto por el artículo 20 de la Ley Federal del Trabajo, mantiene una relación laboral por estar bajo su subordinación y toda vez que dichos trabajadores o prestadores de servicios perciben un salario por ese trabajo subordinado, aunque sea por conducto del intermediario o subcontratista.

III. Deduzca, para efectos del ISR, el comprobante fiscal que ampare la prestación de servicios que emite el intermediario laboral y no recabe de dicho intermediario la documentación en donde conste la retención y entero del ISR.

IV.- Acredite, para efectos del IVA, el impuesto contenido en el comprobante fiscal que ampare la prestación de servicios que emite el intermediario y no recabe de dicho intermediario la documentación en donde conste la retención y entero del ISR y del IVA.

V.- Asesore, aconseje, preste servicios o participe en la realización o la implementación de cualquiera de las prácticas anteriores.

Tesis: III.5o.A.15 A (10a.)

VALOR AGREGADO. LA SUBCONTRATACIÓN LABORAL DERIVADA DE UN CONTRATO DE PRESTACIÓN DE SERVICIOS NO ESTÁ GRAVADA POR EL IMPUESTO RELATIVO. Para determinar si las actividades que derivan de un contrato de prestación de servicios celebrado entre dos personas morales, por el cual una proporciona la totalidad de los empleados que la otra necesita para su funcionamiento, constituyen servicios independientes y, por tanto, resultan gravadas por el impuesto al valor agregado, de conformidad con el artículo 14, fracción I, de la ley de esa contribución, debe analizarse la posible actualización de la hipótesis contenida en el penúltimo párrafo de dicho precepto, que dispone: “…no se considera prestación de servicios independientes la que se realiza de manera subordinada mediante el pago de una remuneración…”. En este contexto, al prever ese contrato una subcontratación laboral, debe tenerse presente que la Segunda Sala de la Suprema Corte de Justicia de la Nación, en el amparo en revisión 244/2015, al analizar el artículo 15-A de la Ley Federal del Trabajo, estableció que en el régimen de la subcontratación, cuyas condiciones son: a) no puede abarcar la totalidad de las actividades, iguales o similares que se desarrollen en el centro de trabajo; b) debe justificarse por el carácter especializado de la actividad a realizar; y, c) no puede comprender tareas iguales o semejantes a las que realizan los trabajadores de la empresa contratante, el trabajador se ubica bajo una doble subordinación: a la empresa que constituye el lugar donde lleva a cabo las tareas encomendadas, a cuyas reglas de organización se sujeta, y a la que lo emplea directamente, con la cual, establece su dependencia contractual, lo que significa que el trabajo que desempeña es subordinado, mediante el pago de una remuneración o salario que se cubre por conducto de un tercero. En estas condiciones, las erogaciones que se realizan con motivo del citado contrato de prestación de servicios, si bien tienen la apariencia de una contraprestación contractual, en realidad corresponden a una labor subordinada. Por tanto, la subcontratación laboral derivada de ese acuerdo de voluntades no está gravada por el impuesto al valor agregado.

FUENTE: Criterio No vinculativo Anexo III Resolución Miscelánea 2016.

Editado por: L.C.P. Y M.I. Pedro Solis Arrazola.

Aprobado…pueden embargarte salario si no pagas deudas

Si usted es deudor bancario o tiene acreedores privados, ya tiene algo más de qué preocuparse: la Suprema Corte de Justicia de la Nación (SCJN) determinó que de ahora en adelante una parte de su salario podrá ser embargado para cubrir sus adeudos pendientes.

A raíz de esta resolución, tanto las empresas privadas como las personas físicas podrán solicitar a un juez que retenga directamente del salario del trabajador el dinero que les es adeudado, siempre y cuando se resuelva el litigio a su favor.

El fallo de los ministros de la Suprema Corte determina que sólo se podrá embargar 30 por ciento de su paga, una vez descontado de su sueldo el salario mínimo.

Por ejemplo, en caso de que una persona gane 10 mil pesos al mes, se le podrán retener hasta 2 mil 395 pesos directamente de su salario cuando se le requiera judicialmente el pago de una deuda.

A pesar de que históricamente el salario de los trabajadores era intocable, los ministros de la Corte fallaron en su mayoría en favor de la propuesta del ministro Fernando Franco, con el único voto en contra de Sergio Valls Hernández.

La decisión tiene valor de jurisprudencia y debe ser aplicada de forma inmediata en todos los tribunales del país, incluso en el caso de litigios en trámite, aunque no es retroactiva, explica en entrevista, Israel Trujillo, funcionario de la Suprema Corte.

En el caso de las pensiones alimenticias, los ministros sentenciaron que desde ahora se podrá solicitar embargar la totalidad del excedente del salario mínimo de un trabajador para cubrir el monto establecido por un juez.

La medida también afectará a los particulares que sostengan, por ejemplo, una disputa en cuanto al pago del arrendamiento de un bien inmueble con otro particular.

Fuente: cadena noticias.mx

Editado por: L.C.P. Y M.I. Pedro Solis Arrazola.

Diferencia entre “Método de Pago” y “Forma de pago”.

Empecemos por entender que están al revés las definiciones del método y forma de pago. Esta situación es originada gracias al tremendo error del SAT al confundir “Método de pago” con “FORMA de pago” y a la ambigüedad de sus redacciones en la RMF.

MÉTODO DE PAGO:

Definición de la RAE a la palabra: método Del lat. methŏdus, y este del gr. méthodos.

- m. Modo de decir o hacer con orden.

- m. Modo de obrar o proceder, hábito o costumbre que cada uno tiene y observa.

Este es el que catálogo señalado por el SAT y que entró en vigor el pasado 15 de Julio del año en curso.

El método de pago es el atributo en tu CFDI a través del cual se expresa el método de pago de la operación.

A partir del 15 de julio debes asentar en el apartado Método de pago en lugar del concepto (cheque, efectivo, transferencia, tarjeta, etc.) la clave correspondiente, conforme al siguiente catálogo:

| Clave | Descripción |

| 01 | Efectivo |

| 02 | Cheque nominativo |

| 03 | Transferencia electrónica de fondos |

| 04 | Tarjeta de crédito |

| 05 | Monedero electrónico |

| 06 | Dinero electrónico |

| 08 | Vales de despensa |

| 28 | Tarjeta de débito |

| 29 | Tarjeta de servicio |

| 99 | Otros |

Fundamento legal: artículo 29-A, fracción VII, inciso c, del Código Fiscal de la Federación y regla 2.7.1.32 de la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2016.

Cumplimiento de requisitos en la expedición de comprobantes fiscales

2.7.1.32. Para los efectos del artículo 29-A, fracciones I y VII, inciso c) del CFF, los contribuyentes podrán incorporar en los CFDI que expidan, la expresión NA o cualquier otra análoga, en lugar de los siguientes requisitos:

1. Régimen fiscal en que tributen conforme a la Ley del ISR.

2. Domicilio del local o establecimiento en el que se expidan los comprobantes fiscales.

3. Forma en que se realizó el pago. Aquí es donde el propio SAT cometió el error en su redacción provocando todos las dudas y equivocaciones tanto de contribuyentes como de los propios PACs. Aquí debería decir “Método”

FORMA DE PAGO

Señalado en el anexo 20 de la RMF 2015

Definición de la palabra: forma Del lat. forma. 1. f. Configuración externa de algo.

- f. Modo o manera en que se hace o en que ocurre algo.Llueve de forma intermitente. Mi forma de vivir. Etc. Etc.

La forma de pago es el atributo que precisa la forma (modo o manera) en la que se realizará el pago de una operación representada por un CFDI. Los términos correctos a utilizar son los siguientes:

Pago en una sola exhibición: referente a cuando el cliente cubrirá el total de la operación al momento de recibir la factura.

Pago en parcialidades: referente a cuando el cliente hará el pago en cierto número de parcialidades ya sea con interés aplicado o libres de interés. Al especificar este tipo de pago es importante aclarar el número de parcialidad que dicha factura cubre, por ejemplo: 1 de X parcialidades.

Nota importante para usuarios de CFDI: Si bien, el dato Requerido es Obligatorio, este es de texto libre, por lo que el nuevo puedes sobre-escribir la información del campo.

De acuerdo a lo que señala el SAT la implementación de esta

Nueva validación entrará en vigor el 15 de Julio de 2016.

Lo único que debes hacer es actualizar tu sistema de facturación con el apoyo de tus programadores de sistemas.

FUENTE: elconta.com

Editado por: L.C.P. Y M.I. Pedro Solis Arrazola.

SAT ya no sancionará por no expedir CFDI…

El ombudsman pidió revisar los criterios que derivaban en sanciones.

El Servicio de Administración Tributaria (SAT) se comprometió a que, al verificar el cumplimiento de obligaciones en materia de expedición de comprobantes fiscales digitales por Internet (CFDI), no será considerada como conducta sancionable el hecho de que el contribuyente recabe los datos fiscales del cliente directamente en el establecimiento al momento en que se realice la operación y le proporcione al cliente una página electrónica donde posteriormente puede descargar el comprobante fiscal tanto en formato XML como en PDF.

Se trataba de un criterio que el SAT estaba aplicando al comprobar el cumplimiento de obligaciones en materia de expedición de comprobantes fiscales, lo que derivaba en sanciones, por lo que ya no será utilizado, informó la Procuraduría de la Defensa del Contribuyente (Prodecon).

Ésta es una de las conclusiones de la reunión periódica con autoridades del SAT, en la cual se definieron cuatro acciones que la autoridad fiscal llevará a cabo al verificar el cumplimiento de obligaciones en materia de expedición de comprobantes fiscales digitales, así como en la imposición de las sanciones respectivas.

El segundo acuerdo fue que a efecto de que la sanción por la no expedición de facturas, no entrega o por no poner a disposición de los clientes los CFDI sea determinada por el SAT; es necesario que las actas estén debidamente circunstanciadas y que, además, se indique que el comprobante fue solicitado por un cliente.

Se acordó que tampoco será considerada como conducta sancionable no contar con la firma electrónica vigente, en tanto el certificado de sello digital continúe en vigor.

El cuarto y último acuerdo fue que, tratándose de contribuyentes que elaboren un CFDI diario, semanal, mensual o bimestral, donde consten los importes de las operaciones realizadas con el público en general, la autoridad fiscal únicamente podrá solicitar el CFDI global respecto de periodos anteriores al día de la visita y de acuerdo con la opción de elaboración elegida por el pagador de impuestos.

Infonavit ya no mostrará cuentas por cobrar

Por otra parte, la Prodecon añadió que tras reunirse con autoridades del Infonavit, se logró que el instituto depure de su Portal Empresarial las cuentas por cobrar respecto de créditos fiscales no determinados o que ya hayan sido aclarados, con el fin de que nadie aparezca indebidamente en él.

En febrero, ambas instituciones se reunieron para hablar sobre la inquietud de algunos grupos organizados de contribuyentes, al advertir que la autoridad fiscal inicia procedimientos administrativos de ejecución sin que previamente se hubieran determinado créditos fiscales, o sin que éstos se hubieran notificado formalmente.

Se notó que dichos adeudos aparecen en la base de datos del Infonavit, viéndose los contribuyentes obligados a solicitar una aclaración o incluso, a pagarlos.

La Prodecon añadió que también se observó que en los sistemas electrónicos institucionales del Infonavit se avistan créditos fiscales que ya fueron pagados o aclarados a través del portal que el propio instituto pone a disposición de los contribuyentes para tales efectos, o incluso, respecto de los cuales ya operó la prescripción.

El Infonavit informó la implementación del programa de contingencia, a efecto de que las supuestas cuentas por cobrar de aquellos contribuyentes que hayan aclarado sus créditos fiscales no sigan visualizándose en su Portal Empresarial.

“Para lo anterior, será necesario presentar la constancia que acredite que, en su momento, los créditos fiscales fueron efectivamente aclarados”, detalló la Prodecon.

El ombudsman dijo que el Infonavit asumió el compromiso de emitir e implementar un procedimiento interno, que permita determinar de manera transparente la procedencia de la depuración de créditos fiscales.

Finalizó que dará seguimiento a lo acordado con el Infonavit en beneficio de los pagadores de impuestos y para el adecuado cumplimiento de sus obligaciones fiscales.

Fuente el economista 9 Julio 2016.

Desaparecen incapacidades Pre y Postnatales.

El IMSS ajusta la expedición del certificado de incapacidad por maternidad conforme a la legislación laboral.

Trabajadoras embarazadas tienen el derecho de gozar de un descanso de seis semanas anteriores y posteriores al parto, y a solicitud expresa de estas y previa autorización del médico del IMSS pueden transferir hasta cuatro de las seis semanas de descanso previas al parto para después del mismo.

No obstante a la fecha, la LSS no prevé el procedimiento a seguir para solicitar este beneficio; por lo que en la práctica es difícil que las aseguradas gocen del derecho de transferencia referido, pues no todas las Unidades de Medicina Familiar (UMF) lo reconocen y aplican.

Sensible de esta situación, el IMSS ha implementado a nivel nacional un programa para modificar la expedición de los certificados de incapacidad por maternidad. A continuación los detalles del mismo:

- las mujeres embarazadas podrán cambiar hasta cuatro semanas del periodo de descanso prenatal al postnatal. Para ello deben llenar el formato de solicitud de transferencia de semanas que está disponible en el portal institucional y en las diversas UMF; tener la autorización del médico tratante y la anuencia de su patrón.

- el IMSS expedirá las solicitantes un certificado único de incapacidad hasta por 84 días, el cuál será manual mientras se actualiza el sistema institucional correspondiente, y

- las trabajadoras que decidan atender su embarazo y parto con un médico particular solo acudirán una vez a su UMF, en la semana 34 de gestación y presentarán su Número de Seguridad Social, identificación oficial y ultrasonido no necesariamente realizado por el IMSS con vigencia de cinco semanas anteriores a la consulta.

Es importante señalar que el traspaso de semanas puede negarse a la interesada de que se trate cuando su médico tratante en la exploración o revisión clínica que le efectúe, encuentre signos de alerta que impida el cambio de las semanas solicitadas o cuando el patrón no otorgue su consentimiento.

Asimismo en caso de que la colaboradora reclame el periodo de incapacidad anterior a la fecha de la incapacidad por maternidad y esta no abarque los 84 días establecidos, dicha solicitud deberá de ser por escrito y será puesta a consideración del H. Consejo Consultivo Delegacional.

Finalmente en los casos de que el parto sea prematuro, la trabajadora solo tendrá 42 días de incapacidad (postnatal).

Fuente: idconline.org.

BREXIT: Cómo puede afectar a Reino Unido y a la Unión Europea.

Quedarse o irse, esa es la cuestión.

Una pregunta que muchos pensaban nunca tendrían la posibilidad de responder les fue planteada a los británicos este 23 de junio: ¿debe Reino Unido seguir siendo parte o no de la Unión Europea (UE)?

Y la mayoría votó a favor de abandonar la UE. Tras un dramático conteo, estos son los resultados oficiales:

Votos a favor del Brexit: 17.410.742

Votos a favor de permanecer: 16.577.342

Total de votos: 33.577.342

Participación: 72%

Nunca antes un país miembro ha abandonado esta unión política y económica de 28 países que, desde sus inicios, no ha hecho más que expandirse.

Y la salida de Reino Unido constituye un duro golpe para el proyecto europeo, en cuyos orígenes estuvo la idea de evitar otra gran guerra en el continente tras el desangramiento que supuso la Segunda Guerra Mundial.

La decisión británica de abandonar la Unión Europea 43 años después de ingresar en su antecesora, la Comunidad Económica Europea, tiene nombre: Brexit.

Pero, ¿qué significa? ¿Y cuáles serán las consecuencias de esta decisión?

¿Qué es el Brexit?

Brexit es una abreviatura de dos palabras en inglés, Britain (Gran Bretaña) y exit (salida), que significa la salida del Reino Unido de la Unión Europea.

Se convirtió en la palabra más pronunciada al hablar del referendo, aunque solo se refería a una de las dos opciones del mismo.

La alternativa Bremain (Britain y Remain: permanecer) no tuvo el mismo éxito mediático. Ni tampoco en las urnas.

Los orígenes del término Brexit parecen remontarse a 2012, cuando estaba en boga Grexit, utilizado para especular sobre la salida de Grecia de la Unión Europea en los momentos más intensos de la crisis en ese país.

¿Cuál era la pregunta del referendo?

La pregunta inicial planteada por el gobierno británico fue la siguiente: “Should the United Kingdom remain a member of the European Union?”, es decir, ¿Debería el Reino Unido seguir siendo miembro de la Unión Europea?

Pero el gobierno la cambió por recomendación de la comisión electoral, que consideró que podía resultar sesgada en favor del campo proeuropeo, entonces los británicos tendrían que elegir entre el voto “Remain” (permanecer) y el “Leave” (salir).

La pregunta final fue: ¿Debe Reino Unido seguir siendo un miembro de la Unión Europea, o debe abandonar la Unión Europea?

Y las respuestas posibles eran dos:

Remain a member (permanecer)

Leave (salir)

Técnicamente, el referendo no es vinculante para el gobierno británico.

Los parlamentarios podrían bloquear el Brexit, pero los analistas coinciden en que ir contra la voluntad popular sería un suicidio político.

El primer ministro, David Cameron, ya sucumbió al resultado de las urnas: el mismo viernes en que se conoció el triunfo del Brexit anunció su dimisión al cargo, que se hará efectiva antes de octubre.

¿Por qué se celebró este referendo?

Cameron prometió celebrar un referendo si ganaba las elecciones parlamentarias de 2015.

Fue una respuesta a crecientes presiones dentro de su propio partido y al crecimiento electoral del partido nacionalista de derecha UKIP, que defiende la salida de la UE.

Los que estaban a favor de celebrar una votación argumentaron que la UE ha cambiado mucho en las últimas décadas y que tiene cada vez más control sobre la vida diaria de los británicos.

Detrás del referendo hubo antiguas y nuevas tensiones: el recelo ante la burocracia de Bruselas, el control de la inmigración, la defensa de la soberanía nacional, el orgullo por un carácter británico insular y diferenciado del resto de Europa y los retos de seguridad, entre otras.

¿Cuál es la situación de Reino Unido en la Unión Europea?

La Unión Europea es una asociación económica y política de 28 países.

El Reino Unido entró a formar parte de lo que entonces se llamaba Comunidad Económica Europea (CEE) en 1973 y, tras renegociar las condiciones de su entrada, celebró un referendo en 1975 sobre la permanencia.

Margareth Thatcher estaba todavía en la oposición cuando se celebró el referendo de 1975 y apoyó la permanencia.

Los británicos votaron a favor de quedarse, pero cuando en 1985 se creó el espacio Schengen, formado por 26 países que han abolido sus fronteras internas, decidió mantenerse al margen.

Y aunque en 1993 sí se integró al mercado único, que promueve el libre movimiento de bienes y personas como si los estados miembros fueran un solo país, no adoptó el euro y sigue teniendo su propia moneda, la libra esterlina.

En la actualidad, la UE cuenta con 28 países miembros.

Por años Reino Unido ha tenido una relación compleja con la UE, con el tema de la independencia versus la centralización en el corazón de las discusiones.

A principios de 2016 el primer ministro Cameron negoció nuevas condiciones “especiales” para el país en caso de que los británicos decidan permanecer en la UE.

Entre ellas, la seguridad de que Reino Unido no será discriminado por no estar en la Eurozona, la salvaguarda de la Ciudad de Londres como centro financiero frente a las regulaciones europeas o límites a las ayudas públicas que pueden pedir los europeos recién llegados al país.

¿Quiénes querían que Reino Unido se quedara en la UE?

El primer ministro, David Cameron, estaba a favor de la permanencia, así como 16 de los 21 miembros de su gobierno, aunque el Partido Conservador como tal se declaró neutral.

El Partido Laborista, el Partido Nacionalista Escocés (SNP), el galés Plaid Dymru y el Partido Liberal también estaban a favor de la permanencia

El presidente de Estados Unidos, Barack Obama, y otros países como Francia y Alemania apoyaron la opción de permanecer.

Argumentaban que Reino Unido gana mucho siendo miembro de la UE gracias a que puede vender bienes y servicios a otros países de forma más fácil.

Y también insistían en que la llegada de inmigrantes, la mayoría jóvenes que quieren trabajar, favorece el crecimiento económico y ayuda a financiar los servicios públicos y a las empresas.

Otro argumento era que el estatus internacional de Reino Unido se vería perjudicado por el abandono de la UE y que Reino Unido estaba más seguro siendo parte del club que por su cuenta.

¿Quiénes querían que Reino Unido abandonara la UE?

Los principales impulsores del Brexit fueron:

UKIP, el partido nacionalista que en las últimas elecciones parlamentarias obtuvo el 13% de los votos.

Alrededor de la mitad de los parlamentarios del Partido Conservador, incluidos cinco miembros del gobierno y el popular ex alcalde de Londres, Boris Johnson y algunos parlamentarios laboristas.

Los defensores de esta opción sostienen que la pertenencia a la UE es un obstáculo para el desarrollo de Reino Unido, que pone en la caja común más de lo que recibe, y que las regulaciones europeas, que consideran excesivas, perjudican a las empresas británicas.

También quieren que Reino Unido recupere el completo control de sus fronteras y que se reduzca el número de extranjeros que llegan al país en busca de trabajo.

¿Qué consecuencias podría tener el Brexit para Reino Unido?

El mercado único es el gran pilar de la Unión Europea y, en el corazón del mercado único está el libre mercado, sin tasas ni aranceles comerciales.

Pero el mercado único europeo es mucho más que una zona de libre comercio: también incluye el movimiento libre de bienes, personas y capitales.

La libre circulación de personas es uno de los pilares de la Unión Europea.

Aunque es posible no formar parte de la Unión Europea y sí del mercado único, como es el caso de Noruega, representantes de la campaña del “Leave” afirmaron durante la misma que no quieren que Reino Unido siga formando parte del mismo una vez fuera de la UE.

Dicen que la economía del país es lo suficientemente fuerte para negociar un acuerdo con la UE que les permita acceder al libre mercado sin tener que aceptar el libre movimiento de personas ni otras regulaciones.

Dado que Reino Unido ya aplica las reglas del mercado único, un acuerdo de libre comercio de bienes entre Reino Unido y la UE sería relativamente fácil, sostienen.

Durante la campaña aseguraron que el “Brexit” provocaría una crisis económica en Reino Unido, una disminución de inversión en los servicios públicos y de la inversión extranjera.

El Departamento del Tesoro británico analizó las posibles consecuencias y llegó a la conclusión de que hay dos escenarios posibles.

Uno es el del “choque” y otro el del “choque severo”. Ambos apuntan a una recesión a corto plazo, pero varían mucho en su gravedad.

Los partidarios de salir quieren un control total de las fronteras.

Lo cierto es que si Reino Unido se va de la UE y del mercado único, las consecuencias dependerán del acuerdo al que llegue con los países miembros de la UE.

¿Qué consecuencias tendrá la salida del Reino Unido para Europa?

Ningún país de la Unión Europea se ha mostrado públicamente favorable al Brexit.

Y aunque hay consenso en que el mayor impacto de la salida sería sobre el Reino Unido, algunos piensan que el impacto sería también significativo sobre los demás estados miembros.

La firma británica de consultoría Global Counsel advirtió que tras el Brexit, la UE se convertiría en un socio comercial menos atractivo a nivel mundial y perdería poder internacional.

Los partidarios de la permanencia destacan la importancia que tienen las exportaciones a la UE para la economía británica.

Pero también decía que esto puede verse compensado por una mayor integración política, ya que Reino Unido es uno de los miembros que se oponen con más fuerza a una mayor integración, y por una política exterior más coherente.

Aunque otras voces alertan que las divisiones en el interior de la UE van mucho más allá del papel del Reino Unido y que la marcha británica facilitaría el crecimiento de movimientos populistas que ya existen en el continente.

Otra vía por la que el Brexit podría afectar negativamente a la UE es la incertidumbre.

Aunque menores, el “Brexit” seguramente tendrá también consecuencias para los países europeos.

El proceso hasta la salida efectiva y el establecimiento de una nueva relación estable será largo y está lleno de incertidumbre, lo que podría afectar negativamente a las economías europeas.

Según la Organización para la Cooperación y el Desarrollo en Europa (OCDE), esto provocaría una caída del PIB en países europeos.

Fuente: BBC MUNDO Londres En Español.

Catalogo De Métodos De Pago Para CFDI’S:

El pasado 6 de mayo se publicó en el Diario Oficial de la Federación la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2016. Y la regla 2.7.1.32 referente a la expresión “NA” en los atributos del CFDI.

Para los efectos del artículo 29-A en las fracciones I y VII, inciso c) del Código Fiscal de la Federación (CFF), los contribuyentes podían incorporar la expresión “NA” o cualquier otra análoga, en lugar de los siguientes requisitos:

- Régimen fiscal, II. Domicilio en el que se expidan los comprobantes fiscales y III. Forma en que se realizó el pago.

La facilidad prevista en esta fracción no será aplicable en los siguientes casos:

- a) En las operaciones que se refiere la regla 3.3.1.37

- b) En los actos y operaciones que se establece en el artículo 32 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita.

- c) Cuando la contraprestación se pague en una sola exhibición en el momento en el que se expida el CFDI o haya sido pagada antes de la expedición del mismo.

De esta manera tratándose de los supuestos en los incisos señalados, los contribuyentes deberán incorporar al CFDI La clave correspondiente al método de pago de conformidad a lo publicado por el SAT:

El 3 de junio el SAT dio a conocer el catálogo de formas de pago posible para el tributo de “Método de pago” del CFDI y precisó:

En el caso de aplicar más de una forma de pago en una transacción, deberá seleccionarse cada una de las claves aplicables, empezando por la que corresponda a la forma con la que se liquida la mayor cantidad del pago y así, progresivamente hasta llegar al final con la forma con el que se liquida la menor cantidad del pago, separadas por una coma (,).

Cabe mencionar que esta forma de registro se prorrogó hasta el 15 de julio de 2016.

¿Cuándo se puede seguir usando la expresión “NA”?

Al no derogarse la regla 2.7.1.32 podremos seguir utilizando la expresión “NA” excepto cuando:

- a) Se tengan pagos en cajeros automáticos mediante el envío de claves a teléfonos móviles.

- b) Pagos en efectivo por artículos de relojes, joyería, bienes inmuebles, vehículos, yates, aviones de lujo, juegos de apuestas, blindajes de vehículos de vehículos de lujo y acciones de personas morales que se menciona y regulan el artículo 32 de la Ley de prevención e identificación de operaciones con recursos de procedencia ilícita (Ley Lavado).

- c) Cuando el CFDI haya sido pagado antes o en el momento en el que se expide.

Más Sin embargo, en el catálogo del SAT ya no se incluye el “NA”, por lo que en estos casos deberemos emplear la clave 99 De “Otros”.

¿Cuáles son las claves que deben anotarse en el renglón de forma de pago?

Las siguientes:

| Clave | Concepto |

| 01 | Efectivo |

| 02 | Cheque nominativo |

| 03 | Transferencia de fondos |

| 04 | Tarjetas de crédito |

| 05 | Monederos electrónicos |

| 06 | Dinero electrónico |

| 07 | Tarjetas digitales |

| 08 | Vales despensa |

| 28 | Tarjeta de débito |

| 29 | Tarjeta de servicios |

| 99 | Otros |

Atentamente.

L.C.P. Y M.I. Pedro Solis Arrazola.

Secretario de la Comisión Nacional de Síndicos.

¿Es obligatorio usar el catálogo de formas de pago en CFDI?

El pasado 6 de mayo, con motivo de la segunda modificación a la RMISC, la regla 2.7.1.32. sufrió una reforma consistente en no plasmar la expresión “NA” o cualquier otra de naturaleza análoga tratándose de:

- operaciones de pagos en cajeros automáticos mediante el envío de claves a teléfonos móviles (regla 3.3.1.37., RMISC)

- actos y operaciones con recursos de procedencia ilícita

- transmisión de:

- derechos reales de bienes muebles

- derechos reales sobre vehículos, y

- propiedad de relojes, metales y piedras preciosas

- transmisión de:

- (art. 32, LFPIORPI), tales como:

- boletos de apuestas, concursos o sorteos y premios

- servicios de blindaje

- títulos representativos de partes sociales o acciones, o

- constitución de derechos personales de uso o goce, o

- contraprestaciones que se paguen en una sola exhibición en el momento en el que se expida el CFDI o hubiese sido pagada antes de la expedición del mismoNo obstante debes tener presente que:

- En estos casos, a partir del 15 de julio próximo, conservadoramente hablando, deberás consignar en el CFDI respectivo la clave correspondiente a la forma de pago, de conformidad con el catálogo publicado en el Portal del SAT.

- la regla en estudio otorga un beneficio fiscal a los contribuyentes (simplificación), por ende puede ser o no acogida por ellos.

Sin embargo, la autoridad fiscal ha manifestado a través de sus redes sociales que el catálogo de formas de pago será obligatorio para todos los contribuyentes a partir del 15 de julio, por ende deben señalar en sus CFDI´s que expidan únicamente la clave del método de pago.

Fuente: Berenice Chávez.

¿Proceden los Pagarés Insertos en las Facturas?

En esta ocasión queremos abordar brevemente un tema que, hace unos días, me fue preguntado en esta página referente a los pagarés que vienen, por lo general, insertos en las facturas comerciales.

Al respecto, lo primero que hay que tomar en cuenta es que, por lo general, en nuestra experiencia, si bien es cierto que las facturas casi siempre traen pre-impreso un formato genérico de pagaré, también es cierto que dicho pagaré casi nunca se llena.

Respecto del tema, buscando precedentes del Poder Judicial de la Federación, nos llamó la atención que encontramos dos criterios que parecen ser contradictorios. Cabe mencionar que ninguno de los dos es jurisprudencia pero vale la pena tomarlos en cuenta. A continuación los transcribimos en lo que nos interesa:

Criterio 1 (del año 2000):

“…tanto la factura como el pagaré requieren la satisfacción de determinados requisitos legales, dada la autonomía de éste, y por ese motivo, la firma estampada en cualquier parte de la factura es insuficiente para considerar aceptado el pagaré inserto en ese documento, pues la impresión de aquella firma bien podría tener como origen algún motivo referente a la propia factura, pero no necesariamente el pagaré, pues éste al carecer de firma no puede producir certeza fehaciente de su suscripción…”

Criterio 2 (del año 1988):

“Los demandantes al exhibir como fundatorio un documento que comprende factura con pagaré inserto, no tenían por qué haber explicado, en la demanda, que la firma que aparece en el título base de la acción, si tiene relación con el pagaré aunque materialmente no haya sido estampada dentro del espacio donde existe la redacción propia del mismo, sino un centímetro arriba, o sea, en una parte del papel que contiene aun el texto correspondiente a la factura, dado que ello equivaldría a una exigencia no prevista en la ley…”

De lo anterior, podemos darnos cuenta que los tribunales judiciales federales han discrepado en cuanto a la validez de un pagaré que se encuentra inserto en una factura, pero lo que sí es indudable es que, para que el pagaré tenga validez, éste deberá estar debidamente requisitado.

En cuanto a la firma, mientras no exista jurisprudencia, no podremos saber el criterio definitivo del Poder Judicial, por lo que una recomendación sería que, cuando un proveedor nos traiga una mercancía y nos pida que le firmemos de recibido la copia de la factura (porque generalmente el cliente se queda con el original), pudiéramos firmarla y, además, tachar el pagaré completamente o bien, asentar una leyenda similar a la siguiente “recibí de conformidad la mercancía amparada por esta factura pero esta firma no implica la aceptación del pagaré inserto a este documento”. Lo anterior para no dejar dudas respecto del por qué se firmó el comprobante fiscal.

Fuente: Blog Mafud Abogados.

¿Cómo calculan la PTU los del RIF?

Para poder determinar la renta gravable en materia de la PTU, los contribuyentes del Régimen de Incorporación Fiscal tendrán que disminuir de los ingresos acumulables las cantidades que no hubiesen sido deducibles.

A continuación veremos cómo determinar la Participación de los trabajadores en las utilidades de las empresas (PTU) a distribuir en el ejercicio:

- Utilidad fiscal que resulte de la suma de las utilidades fiscales bimestrales del ejercicio

- (-) Ingresos exentos pagados el trabajador, aplicados por el factor de 0.53

- (-) Ingresos exentos pagados al trabajador, aplicados por el factor de 0.47, si las prestaciones otorgadas por los contribuyentes a favor de sus trabajadores, en el ejercicio de que se trate, no disminuyan respecto de las otorgadas en el ejercicio fiscal inmediato anterior.

- (=) Renta gravable para PTU

- (x) Porcentaje fijado por la Comisión Nacional para la Participación de los Trabajadores en las Utilidades de las Empresas (10%)

- (=) Participación de los Trabajadores en las Utilidades de las Empresas del ejercicio.

- (+) PTU de ejercicios anteriores no cobradas

- (=) PTU a distribuir entre los trabajadores en el ejercicio.

El pago de la PTU se dividirá en dos partes:

- Considerando los días laborados por cada uno de los trabajadores durante el ejercicio de que se trate.

- Reparto en proporción a los salarios devengados por el trabajo prestado durante el año.

La Suprema Corte de Justicia de la Nación declaró constitucional la obligación de cumplir con la contabilidad electrónica.

La obligación es efectiva desde el 9 de mayo pasado.

“Es improcedente conceder la suspensión contra el acto de aplicación del artículo 28, fracción III, del Código Fiscal de la Federación, consistente en el deber impuesto a los contribuyentes de llevar en medios electrónicos los registros y asientos contables a los que se refieren las fracciones I y II del indicado precepto”, refirió la Corte en el Semanario Judicial de la Federación.

El no cumplir con la obligación afectaría de manera trascendental las facultades de comprobación de las autoridades fiscales y representaría una situación no equitativa para las personas que sí cumplen, refirió la SCJN.

Lo anterior, aunado a que dicha obligación forma parte del conjunto de medidas fijadas por el legislativo para avanzar en la simplificación administrativa mediante el empleo de mecanismos electrónicos para, por una parte, facilitar a los contribuyentes el cumplimiento de sus obligaciones y, por otra, agilizar los procesos de fiscalización, reduciendo sus plazos y costos de operación.

PRIMERA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2016 y sus anexos 1-A, 23 y 27. 01. de abril

Los impuestos tributarios aumentaron 6.4% en los primeros 10 meses del año: SHCP. 1o. de diciembre

La Secretaría de Hacienda y Crédito Público (SHCP) informó que en los primeros 10 meses del año la recaudación de impuestos tributarios sigue dotando de mayores ingresos a las arcas de la Federación, ayudando a mitigar la caída de los ingresos por petróleo. De acuerdo con el organismo, de enero a octubre los ingresos tributarios ascendieron a 1.5 billones de pesos, 6.4% más que el mismo periodo del año anterior; la recaudación del impuesto al valor agregado (IVA) se incrementó 16.3%, para obtener ingresos por 556 mil 021 millones de pesos. Por su parte, el impuesto sobre la renta (ISR) le permitió a las arcas federales obtener 820 mil 004 millones de pesos, lo que refleja un incremento de 4.8% si se compara con el mismo periodo del año pasado.

La recaudación del IVA va 91% de lo propuesto en la LIF para 2014: SAT. 2 de diciembre

Aristóteles Núñez, jefe del Servicio de Administración Tributaria (SAT), señaló que de enero a octubre de 2014, el monto por recaudación del impuesto al valor agregado (IVA) llegó a los 556 mil 21.9 millones de pesos, monto que representó el 91%, de la meta propuesta para todo 2014, que fue de 609 mil 392.5 en la Ley de Ingresos de la Federación para 2014 (LIF).

Se espera bajar los impuestos para 2016: SHCP. 2 de diciembre

Luis Videgaray Caso, titular de la Secretaría de Hacienda y Crédito Público (SHCP), confirmó su compromiso de no modificar el marco tributario en lo que resta del sexenio, pero admitió que si las condiciones lo permiten y el Congreso de la Unión lo aprueba, en 2016 algunos podrían reducirse. Señaló que si el siguiente año el gobierno cumple sus metas de déficit público, la recaudación de impuesto muestra un buen comportamiento y la actividad económica lo permite, se discutiría ante los legisladores la posibilidad de bajar los impuestos.

La Prodecon reconoce que es necesario revisar la reforma fiscal. 3 de diciembre

Diana Bernal Ladrón de Guevara, titular de la Procuraduría de la Defensa del Contribuyente (Prodecon), reconoció que es necesario que en México se analice la reforma fiscal y de la mano se reduzcan los impuestos, ya que la carga tributaria afecta la productividad de las empresas. Asimismo, señaló que en la actualidad el contribuyente mexicano sufre pero quiere cumplir con sus responsabilidades fiscales y trabajar, por ello necesita un marco eficiente que le permita incrementar su planta productiva.

Debido a la migración al RIF se han presentado 6.5 millones de declaraciones. 3 de diciembre

De acuerdo con el Servicio de Administración Tributaria (SAT), la migración que se dio en 2014 como parte de la reforma fiscal del Régimen de Pequeños Contribuyentes (Repecos) al de Incorporación Fiscal (RIF), aumentó las declaraciones presentadas. Al respecto, Guillermo Valls Esponda, administrador general del SAT, indicó que de los 3.8 millones de contribuyentes con los que cerró el Repecos en 2013, en este año la cifra pasó a 4.3 millones bajo el Régimen de Incorporación Fiscal; durante los últimos 15 años de los Repecos no se había registrado una incorporación tan relevante. Refirió que debido al RIF se han presentado 6.5 millones de declaraciones, de las cuales casi 1.6 millones son de contribuyentes que antes no la presentaban. Asimismo, afirmó que la autoridad prevé que la migración total de Repecos al RIF llevará 10 años, en donde las personas que se anexen a este esquema comenzarán a pagar impuestos hasta el segundo año. En los dos primeros años sólo pagarán 50% de las cuotas obrero-patronales, incrementándose de 50 a 100% en el décimo primer año.

El sorteo del SAT del Buen Fin beneficiará a 149 mil consumidores. 3 de diciembre

Aristóteles Núñez Sánchez, jefe del Servicio de Administración Tributaria (SAT), anunció que el sorteo el Buen Fin 2014 beneficiará a 149 mil consumidores con una bolsa de 500 millones de pesos en premios. Asimismo, señaló que la segunda edición del sorteo del Buen Fin representó un gran reto, ya que en México se incrementó el número de las transacciones por medio de pagos electrónicos.

Los estímulos fiscales son necesarios para detonar las inversiones en México: PKF. 4 de diciembre

El presidente y CEO de la firma PKF para América del Norte, Terry Snyder, aseveró que si el gobierno mexicano no brinda mayores estímulos fiscales a las empresas, no se podrán detonar las inversiones en el país, ya que las empresas trasnacionales están acostumbradas a buscar estas ventajas para poder invertir. Mencionó que en México están ocurriendo cosas buenas que se deben capitalizar en beneficio de la economía nacional. Muestra de ello es que un mayor número de compañías estadounidenses cruza la frontera para hacer negocios en México.

En México hay inequidad en las prácticas de fiscalización por parte del SAT: PKF. México. 5 de diciembre